「ローンがまだ残っているから、この車は売れないのでは」と心配される方は多いのですが、結論からお伝えすると、ローン中の車でも売却できるのが一般的です。実際、買取店では日常的にローン中の車を扱っています。

ただし、何も確認せずに進められるわけではありません。カギになるのは「車検証の所有者名義」と「ローンの残債(まだ返し終えていない金額)」の2つです。この2つさえ押さえれば、あとの手続きは買取店が代行してくれることが多く、思ったよりずっとシンプルに進みます。

この記事では、車検証のどこを見ればよいか、残債はどう調べるか、売却額が残債に届かないときはどうなるか、を順番に解説します。なお、細かい手続きは信販会社(ローン会社)ごとに違います。最後は契約中のローン会社への確認が必要になる点だけ、先にお伝えしておきます。

※本記事はアフィリエイト広告(PR)を含みます。

結論:ローン中でも売却できる。カギは「所有者名義」と「残債」の2つ

ローンが残っている車を売るときに問題になるのは、ローンそのものではなく「車が誰の名義になっているか」です。車の売却は所有者しかできません。ローンで買った車は、支払いが終わるまで所有者がローン会社やディーラーになっている場合があり、この場合は完済しないと名義を動かせないのです。

「それなら完済するまで売れないのでは」と思われるかもしれませんが、そうではありません。多くの買取店には、売却代金でローンの残りを精算し、名義の手続きまでまとめて代行する仕組みがあります。つまり、売る側がやることは次の2つの確認だけです。

- 車検証の「所有者」欄が誰の名前になっているか

- ローンの残債があといくらか

この2つがわかれば、あとは査定額と残債を見比べて売るかどうかを決めるだけです。まずは車検証の見方からです。

まず車検証の「所有者」欄を確認

車検証(自動車検査証)には「所有者」と「使用者」という2つの欄があります。似ていますが意味が違います。

- 所有者:その車の持ち主。売却する権利を持つ人

- 使用者:その車を実際に使っている人。名前が載っていても売る権利はない

現金で買った車なら、所有者も使用者も自分の名前になっているのが普通です。一方、ローンで買った車は「所有者=ローン会社やディーラー、使用者=自分」という組み合わせになっていることがよくあります。これは「所有権留保(しょゆうけんりゅうほ)」と呼ばれる仕組みで、支払いが終わるまで車の名義をローン会社側に置いておく、いわば担保のようなものです。ローンで買った車ではよくある形なので、これ自体を心配する必要はありません。

なお、2023年1月から車検証は電子化が進み、新しい電子車検証の券面には所有者欄が記載されていません。その場合は、車検証と一緒に渡される「自動車検査証記録事項」という紙、または国土交通省の車検証閲覧アプリで確認できます。銀行のマイカーローンで買った場合は、所有者が最初から自分名義になっているケースが多く、この場合は普通の売却と同じ手順で売れます。

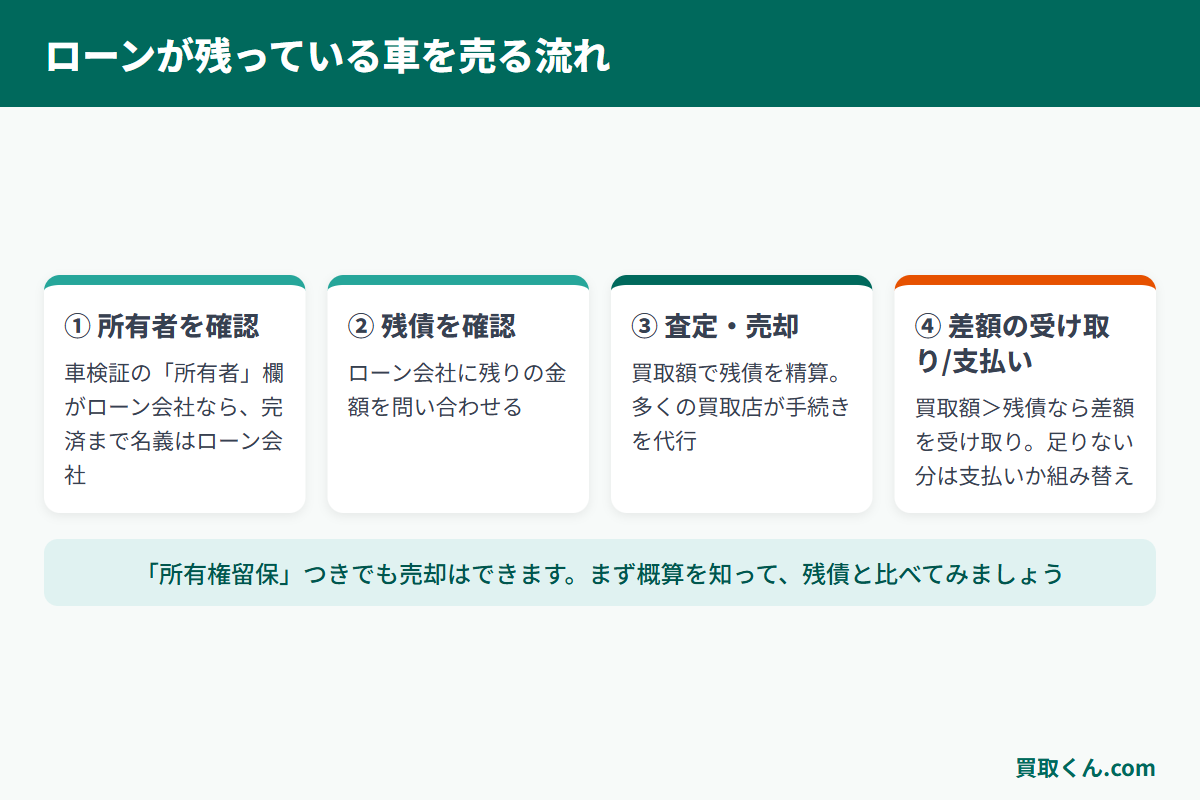

ローンが残っている車を売る流れ

全体の流れは次の4ステップです。ひとつずつ説明します。

ステップ1:車検証で所有者を確認する

前の章のとおり、まず所有者欄を見ます。自分名義ならそのまま売却できます。ローン会社やディーラーの名義なら、売却時に「所有権解除(名義をローン会社から外す手続き)」が必要になります。この手続きも買取店が代行してくれるのが一般的です。

ステップ2:ローンの残債を確認する

残債は、ローン会社から毎年届く残高通知書や、会員向けのウェブサイトで確認できます。見当たらなければ電話で問い合わせれば教えてもらえます。このとき「一括で精算する場合の金額」を聞いておくと確実です。分割手数料の扱いで、毎月の返済予定表の合計と一括精算額が違うことがあるためです。

ステップ3:査定を受けて売却する

買取店に査定を依頼し、金額に納得できたら契約します。このとき「ローンが残っている」と正直に伝えてください。多くの買取店では、売却代金からローンの残りをローン会社へ直接支払い、所有権解除の手続きまで進めてくれます。売主が自分でローン会社とやり取りする場面は少なくて済みます。ちなみに、査定の依頼方法で迷ったら、営業電話が集中しやすい一括査定の注意点をまとめた車の一括査定のデメリットと電話対策も参考にしてください。

ステップ4:差額を受け取る、または支払う

売却額が残債より多ければ、精算後の差額が自分の口座に振り込まれます。たとえば残債が40万円の車が60万円で売れたら、手元に残るのは差額の20万円です。逆に売却額が残債より少ない場合は、足りない分を用意する必要があります。この場合の選択肢は次の章で説明します。

ここまでが一般的な流れですが、精算の方法や必要書類は信販会社ごとにルールが異なります。契約中のローン会社に「車を売却したいので、残債の精算方法と所有権解除の手順を教えてほしい」と一度確認しておくと、あとで慌てずに済みます。

売却額が残債より少ない場合はどうする?

年式が古い車や走行距離が多い車では、査定額が残債に届かないこともあります。たとえば残債が50万円で査定額が30万円なら、20万円が不足します。この場合の対処は主に2つです。

| 対処法 | 内容 | 向いている人 |

|---|---|---|

| 不足分を現金で支払う | 差額を自己資金で精算してローンを完済する | 差額が小さく、貯えで払える人 |

| ローンを組み替える | 不足分を新しいローン(残債整理用のローンなど)に移して分割で返す | 手元の現金を減らしたくない人 |

ローンの組み替えは審査があり、金利の負担も続きます。車を手放したのに支払いだけが残る形になるため、月々いくらなら無理なく返せるかを冷静に計算してから決めてください。急いで売る事情がないなら、もう少し乗りながら残債を減らし、差額が縮まってから売るという選び方もあります。

名義がローン会社のままの場合の注意点

所有者欄がローン会社やディーラーになっている車について、注意しておきたい点を挙げます。

- 所有権解除は完済が前提。ローンを払い終えていない状態では、名義を自分に移すことはできない

- 所有者の承諾なしに勝手に売ることはできない。使用者が自分でも、車の持ち主はあくまでローン会社側

- 完済済みでも名義がそのままのことがある。所有権解除は自動では行われず、完済後に自分で(または買取店経由で)手続きする必要がある

3つ目は意外と多いケースです。何年も前にローンを払い終えたのに、車検証の所有者がディーラーのままになっている車を時々見かけます。この場合は、ローン会社に連絡して所有権解除の書類をもらい、名義変更(移転登録)をすれば自分名義になります。名義変更の手続きの全体像は、国土交通省の名義変更の案内ページにまとまっています。

また、家族の車を代わりに売りたい場合は、ローンの有無に加えて「所有者が誰か」がさらに大事になります。詳しくは親の車を代わりに売却する方法で解説しています。

まず概算を知って、残債と見比べてみる

ローン中の車を売るかどうかは、結局のところ「いくらで売れそうか」と「残債がいくらか」の比較で決まります。残債はローン会社に聞けばわかりますが、売れそうな金額のほうは、いきなり買取店に連絡するのは気が重いという方も多いはずです。査定を頼むと電話がかかってくるのでは、という心配もあります。

そこで役に立つのが、当サイトの中古車査定シミュレーターです。メーカー、車種、年式、走行距離を画面で選ぶだけで、概算の買取価格がレンジで表示されます。名前や電話番号の入力は一切不要なので、営業電話は来ません。まずここで概算をつかみ、ローン会社に聞いた残債と並べてみるところから始めてみてください。

よくあるご質問

ローンが残っていても車を売れますか?

一般的には売却できます。売却代金でローンの残りを精算し、名義の手続きまで買取店が代行してくれることが多いためです。ただし精算方法は信販会社ごとに異なるので、契約中のローン会社に確認してください。

車検証の所有者が自分でない場合はどうすればいいですか?

所有者がローン会社やディーラーになっている場合、売却には所有権解除の手続きが必要です。多くの買取店が売却と合わせて代行してくれます。所有者の承諾なしに勝手に売ることはできません。

売却額が残債より少ないとどうなりますか?

不足分を現金で支払うか、不足分を新しいローンに組み替えて分割で返すのが主な方法です。組み替えは審査と金利負担があるため、無理のない範囲かをよく確認してから決めてください。

名義変更は自分でする必要がありますか?

買取店に売る場合は、名義変更や所有権解除の手続きを買取店が代行するのが一般的で、自分で運輸支局に行く必要はほとんどありません。手続きの全体像は国土交通省のウェブサイトで確認できます。

査定額はどこで確認できますか?

買取店の査定のほか、当サイトの中古車査定シミュレーターなら、名前や電話番号を入力せずに概算の買取価格をレンジで確認できます。残債と見比べる目安づくりに使えます。

本記事の金額・費用は一般的な目安の概算です。実際の金額や手続きは車の状態・店舗・信販会社・地域・時期によって異なります。ローンの精算方法や所有権解除の手順は、必ず契約中のローン会社にご確認ください。制度・手続きは2026年7月時点の情報です。

コメント